Économisez jusqu'à 15 000€ sur votre assurance de prêt

Pourquoi plusieurs milliers de Français ont optimisé leur assurance de prêt via Ideel ?

100% gratuit, 100% transaprent

0 démarche administrative

Aucun risque !

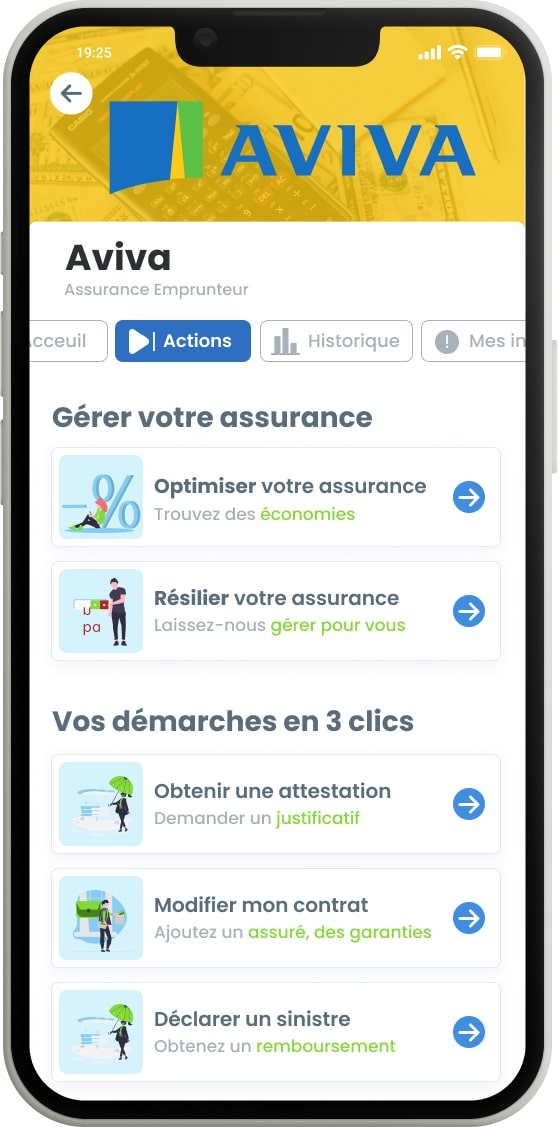

Nous négocions les meilleurs prix d'assurance de prêt :

Rejoignez le mouvement Ideel

Questions fréquemment posées

Quand puis-je changer d'assurance emprunteur ?

Selon la loi Lemoine, il n’existe pas de période d’engagement pour les assurances emprunteur. Vous pouvez donc changer votre assurance à tout moment et sans frais.

La seule condition est que votre nouveau contrat couvre au minimum la totalité des garanties proposées par le précédent.

Est-ce que ma banque peut refuser mon changement d’assurance ?

Si vous choisissez de changer votre assurance, vous devez veiller à ce qu’elle couvre au minium les risques exigés par votre banque, ainsi celle-ci ne pourra ni s’y opposer ni modifier les conditions du prêt.

En changeant d'assurance de prêt avec Ideel, nous garantissons les mêmes couvertures afin d'assurer que le changement se passe bien.

L’étude médicale est-elle obligatoire pour l’assurance de prêt ?

L’étude médicale demandée par les assurances n’est pas obligatoire, vous pouvez donc choisir de la refuser, cependant cela peut entrainer un refus de couverture par votre assureur ou des restrictions sur les garanties proposées.

Notez que cette étude médicale est confidentielle et qu’elle a pour but d’évaluer votre état de santé, selon lequel, l’assureur adapte les garanties et les tarifs de l’assurance.

Est-ce obligatoire de prendre l’assurance proposée par la banque ?

Quand vous prenez un prêt, votre banque vous propose systématiquement une assurance pour couvrir les risque de défaut de paiement, cependant vous n’êtes pas obligé(e) de choisir cette assurance. C’est même conseillé de souscrire votre assurance de prêt auprès d’un assureur tiers pour bénéficier des meilleurs prix.

Vous n'avez ensuite qu’à informer votre banque en lui transmettant une attestation d’assurance qui prouve que vous êtes couvert(e) pour les risques demandés.

Qu'est-ce que "la délégation d'assurance" ?

La délégation d'assurance permet de souscrire une assurance emprunteur auprès d'une compagnie d'assurance de votre choix, plutôt que celle proposée par votre banque.

Elle vous permet donc de bénéficier d’une assurance plus adaptée à vos besoins et à votre budget.

Comme cité un peu plus haut, la seule condition est que le contrat présente des garanties au minimum similaires à celles du contrat de la banque.

Quels sont les différents types de garanties pour l'assurance emprunteur ?

Pour votre assurance de prêt, c'est en général votre banque qui vous demande un minimum de risques à couvrir, et c'est à vous de choisir de les compléter ou non.

-> Risque de décès : qui permet de rembourser le capital restant dû en cas de décès de l'emprunteur, elle est généralement demandée par tous les établissements de crédit.

-> La perte totale irréversible d'autonomie (PTIA) ou invalidité absolue définitive : seconde garantie demandée par les banques, elle couvre quand l'assuré est touché par une invalidité qui nécessite le recours à une assistance permanente d'une personne tierce.

-> L'invalidité permanente totale (IPT) : couvre si l'assuré est invalide et dans l'incapacité définitive d'exercer une activité rémunératrice.

-> L'invalidité permanente partielle (IPP) : si l'assuré est touché par une invalidité partielle, l'assurance prend en charge une partie des mensualités du prêt.

-> L'incapacité temporaire de travail (ITT) : couvre en cas d'arrêt maladie, l'assurance rembourse l'échéance du prêt au-delà de la période de franchise choisie dans le contrat jusqu'à la fin du congé maladie.

-> La perte d'emploi (PE) : couvre l'assuré en cas de licenciement non fautif pour lequel il perçoit une indemnité chômage. L'assurance prend en charge une partie ou la totalité des mensualités pendant une période pré-définie dans le contrat.